SBI या किसी अन्य बैंक खाते में Lein Amount क्या होता है?

Lien Amount SBI : क्या आप अपने SBI बैंक खाते में Lein Amount का चिह्न देख सकते हैं? (अन्य बैंकों के लिए भी लागू) यदि हाँ तो आपके लिए यह जानना बहुत जरूरी है कि आपके खाते पर यह चार्ज मार्क क्यों लगाया गया है। तो सबसे पहले यह समझना होगा कि यह Lein Amount क्या है और इस कार्रवाई के लिए कौन सी परिस्थितियां जिम्मेदार हैं।

चाहे आप एसबीआई के खाताधारक हों या फिर आप उन लोगों में से हैं जो नया एसबीआई खाता खोलना चाहते हैं। आपके लिए SBI बैंक खाते और Lein Amount ( ग्रहणाधिकार राशि ) के बारे में सभी जानकारी होना आवश्यक है। ऐसे बहुत से लोग हैं जिन्हें इस बात का स्पष्ट अंदाजा नहीं है कि SBI में लियन राशि क्या है। लेकिन इस आर्टिकल की मदद से आपको इसे समझने के लिए लियन के बारे में सारी जानकारी मिल जाएगी।

यह न केवल SBI बैंक खाताधारकों (Lien Amount SBI) के लिए बल्कि अन्य बैंकों के लिए भी है। इसलिए आप चाहे जो भी बैंक खाता रखते हों, यदि आप देखते हैं कि आपके खाते में Lein Amount ( ग्रहणाधिकार राशि ) है तो आपको निश्चित रूप से बैंक से संपर्क करना चाहिए और इसके पीछे का कारण जानना चाहिए।

Lein Amount का अर्थ क्या है ?

Lien Amount SBI अर्थ है एक ताला जो आपके खाते में लगा दिया गया है। जब ग्रहणाधिकार राशि की बात आती है तो आपको पता होना चाहिए कि इस विशेष राशि को बैंक द्वारा एक विशिष्ट समय के लिए लॉक कर दिया गया है।

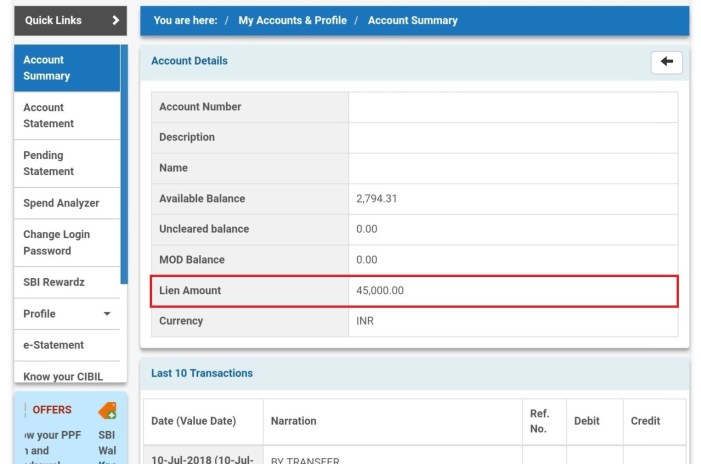

राशि जमा होने के बाद आप इसे वापस नहीं ले पाएंगे या किसी भी उद्देश्य के लिए इसका उपयोग तब तक नहीं कर पाएंगे जब तक कि ताला हटा नहीं दिया जाता। किसी विशेष राशि या संपूर्ण शेष पर ग्रहणाधिकार रखने का अधिकार बैंक के पास है। आप Lien Amount SBI का इमेज देख के समझ सकते है.

Lien Amount SBI इमेज

बैंक द्वारा ग्रहणाधिकार लगाने के कारण

सरल शब्दों में, ग्रहणाधिकार का अर्थ है पूरी राशि को अवरुद्ध करना या कुछ को

उदाहरण के रूप में, Lien Amount SBI या किसी अन्य बैंक के पास ग्रहणाधिकार के निम्नलिखित अधिकार हैं ग्रहणाधिकार का

- अधिकार

- विशेष ग्रहणाधिकार का

- सामान्य ग्रहणाधिकार का अधिकार

जब आप लेते हैं आपकी FD (सावधि जमा) की सुरक्षा डालकर बैंक से एक ऋण, बैंक उस सावधि जमा पर ग्रहणाधिकार बना देगा और जमा के भुगतान के लिए परिपक्व होने पर या यदि आप इसे परिपक्वता अवधि से पहले बंद करना चाहते हैं, जमा राशि से जुड़े ऋण खाते में देयता को समाशोधित करने के लिए राशि को समायोजित किया जाएगा और केवल शेष राशि आपको वापस कर दी जाएगी और इसे एक विशेष ग्रहणाधिकार के रूप में जाना जाता है

जब सामान्य ग्रहणाधिकार की बात आती है, तो बैंकर को एक को चिह्नित करने का अधिकार होता है। जमाकर्ताओं के नाम पर सभी जमाओं पर एक निश्चित सीमा तक ग्रहणाधिकार, यदि जमाकर्ता बैंक को कुछ राशि का भुगतान करने के लिए उत्तरदायी है,

- ऋण पर ब्याज और किश्तों का भुगतान न करना

- क्रेडिट कार्ड बकाया

- लॉकर किराया बकाया

- कोई अन्य बकाया

- राशि टी के अनुसार निर्धारित की गई है न्यायालय द्वारा जारी आदेश

- आयकर विभाग आदि द्वारा जारी आयकर कुर्की के अनुसार निर्धारित राशि,

- अधिकांश बैंक खाते आजकल न्यूनतम खाता शेष की आवश्यकता निर्धारित कर रहे हैं। इसलिए यदि आप न्यूनतम खाता शेष नहीं रखते हैं, तो बैंक जुर्माना के रूप में राशि वसूल करेगा। यदि खाते की शेष राशि न्यूनतम शेष राशि की आवश्यकता से बहुत कम है तो आपका बैंक खाते से लागत काट लेगा। यदि आपके बैंक खाते में दंड का भुगतान करने के लिए पर्याप्त धन नहीं है, तो खाते को तब तक lien के रूप में माना जाएगा जब तक कि आप दंड का भुगतान करने के लिए पर्याप्त राशि नहीं डाल देते।

- यदि आपने ऋण लिया है और आपने ऋण के खिलाफ सुरक्षा के रूप में सावधि जमा या सावधि जमा की पेशकश की है तो आपके खाते को ग्रहणाधिकार के रूप में चिह्नित किया जाएगा और आप इससे पैसे नहीं निकाल पाएंगे। यहां आपकी अनुमति लेने के बाद खाते में ग्रहणाधिकार डाल दिया जाएगा ताकि आप कोई राशि निकालने का प्रयास न कर रहे हों।

- यदि आप ऋण राशि का भुगतान करने में विफल रहते हैं तो बैंक उस विशेष राशि के लिए खाते पर lien (ग्रहणाधिकार) रख देगा। इसलिए, अधिकांश बैंकों को खाते पर ग्रहणाधिकार लगाने का अधिकार होगा। यदि आप एक खाते से राशि का भुगतान करने में विफल रहते हैं, तो वे उसी शाखा के तहत दूसरे खाते पर lien (ग्रहणाधिकार) भी लगा सकते हैं।

- यदि आप खाते में ड्राफ्ट या चेक से संबंधित किसी भी समस्या का सामना कर रहे हैं तो बैंक उस विशेष राशि का lien तब तक आसानी से रख सकता है जब तक कि समस्या का समाधान नहीं हो जाता।

- कई मामलों में, बैंक के पास पूरे खाते को फ्रीज करने या किसी विशिष्ट राशि पर ग्रहणाधिकार रखने का अधिकार होता है। यदि आप करों का भुगतान करने में विफल रहते हैं या आप कोई गैर-कानूनी गतिविधि करते हैं तो यह आपके खाते तक सुगम पहुंच में बाधा उत्पन्न कर सकता है। इसलिए सुनिश्चित करें कि आप समय पर सभी करों का भुगतान कर रहे हैं और अपने खाते को जमने से रोकने के लिए बैंक को दस्तावेज जमा कर रहे हैं।

- कभी-कभी बैंक सॉफ़्टवेयर कुछ त्रुटि उत्पन्न कर सकता है और वह तब होता है जब आपको अधिक चिंता करने की आवश्यकता नहीं होती है क्योंकि इसका समाधान बैंक द्वारा ही किया जाएगा। समस्या का शीघ्र समाधान करने के लिए आपको शाखा में जाना होगा या कस्टमर केयर सर्विस को कॉल करना होगा।

एक और महत्वपूर्ण बात जो आपको जाननी चाहिए, वह यह है कि आप अपने खाते पर lien (ग्रहणाधिकार) लगाने में भी सक्षम हैं।

यदि आपके पास एक ट्रेडिंग खाता है तो आप उस सीमा पर एक lien (ग्रहणाधिकार) रख सकते हैं जब तक आप लेनदेन करना चाहते हैं। यदि आप आईपीओ की सदस्यता ले रहे हैं तो आप ग्रहणाधिकार को भी चिह्नित कर सकते हैं। आईपीओ के साथ बहुत कुछ मिलने के बाद यह आपको पर्याप्त धन प्राप्त करने में मदद करेगा।

आप इसे भी पढ़े : what is Upi और Upi कैसे इस्तेमाल किया जाता है

क्या कोई Lein Amount clear कर सकता है?

नहीं, कोई व्यक्ति उस राशि को वापस नहीं ले पाएगा, जिसे Lein ( ग्रहणाधिकार ) के रूप में चिह्नित किया गया है, जब तक कि व्यक्ति बकाया का भुगतान नहीं कर रहा है। जब तक ग्रहणाधिकार समाप्त नहीं हो जाता, तब तक उस राशि को न तो निकाला जा सकेगा और न ही उसका उपयोग किया जा सकेगा और उस खाते से जारी किए जाने वाले सभी चेक बाउंस हो जाएंगे।

Lien Amount को कोई कैसे हटा सकता है?

बैंक द्वारा एसबीआई में ग्रहणाधिकार राशि अंकित करने के बाद उस खाते में आवश्यक शेष राशि डालनी होगी। सभी देनदारियों को निपटाने के बाद, बैंक आपके खाते से ग्रहणाधिकार का निशान हटा देगा। ग्रहणाधिकार का निपटान हो जाने के बाद कोई भी व्यक्ति खाते में अतिरिक्त धनराशि का आसानी से उपयोग कर सकता है।

यदि आप उन सभी देनदारियों का निपटान करने में विफल रहते हैं जो ग्रहणाधिकार के पीछे का कारण हैं तो ग्रहणाधिकार की राशि का उपयोग उन्हें निपटाने के लिए किया जाएगा। यदि आप ग्रहणाधिकार से संबंधित किसी भी मुद्दे को सुलझाना चाहते हैं तो आपको होम ब्रांच में जाना होगा और फिर अधिकारियों से ऐसा करने के लिए कहना होगा। ग्रहणाधिकार का निपटान करने के लिए आप अपने बैंक की ग्राहक सेवा सेवा को भी कॉल कर सकते हैं। यदि इस विषय के संबंध में आपके कोई अन्य प्रश्न या प्रश्न हैं तो आपपढ़ सकते हैं एसबीआई की आधिकारिक वेबसाइट पर अक्सर पूछे जाने वाले प्रश्न। आप उनसे Lien Amount SBI के बारे में पूछ सकते है.

Lein Amount कैसे वापस मिल सकती

किसी भी छोटी सी गलती के कारण यदि बैंक आपके खाते पर ग्रहणाधिकार का निशान लगा रहा है तो आप शाखा में जाकर उनसे संबंधित प्रश्नों को हल करने के लिए कह सकते हैं। बैंक द्वारा सभी मुद्दों का समाधान किया जाएगा और वे आपके खाते से (lein)ग्रहणाधिकार का प्रभार हटा देंगे।

एसबीआई या किसी अन्य बैंक में लियन राशि से शुल्क लेना किसी भी बैंक खाताधारक के लिए बहुत अच्छी बात नहीं है क्योंकि यह उस विशेष खाते से आपके लेन-देन को बाधित करेगा। इसके अलावा, यदि आप एक खाते से पैसे का भुगतान करने में विफल रहते हैं तो उसी शाखा के तहत दूसरे खाते से पैसा काट लिया जाएगा और यही कारण है कि यह धन निकासी में मदद करेगा।

यदि आप अपने खाते के पैसे को अपनी किसी सावधि जमा के खिलाफ सुरक्षा जमा के रूप में डाल रहे हैं तो आपको यह सुनिश्चित करना चाहिए कि आपके बैंक खाते पर ग्रहणाधिकार राशि का शुल्क नहीं लगाया गया है। चूंकि बैंक आपके खाते में लियन राशि डालकर पूरी गतिविधि को रोकने की क्षमता रखता है, इसलिए यह सुनिश्चित करना बहुत महत्वपूर्ण है कि आप कोई नियम नहीं तोड़ रहे हैं।

1 thought on “Lien Amount SBI : Lein Amount क्या होता है ?”